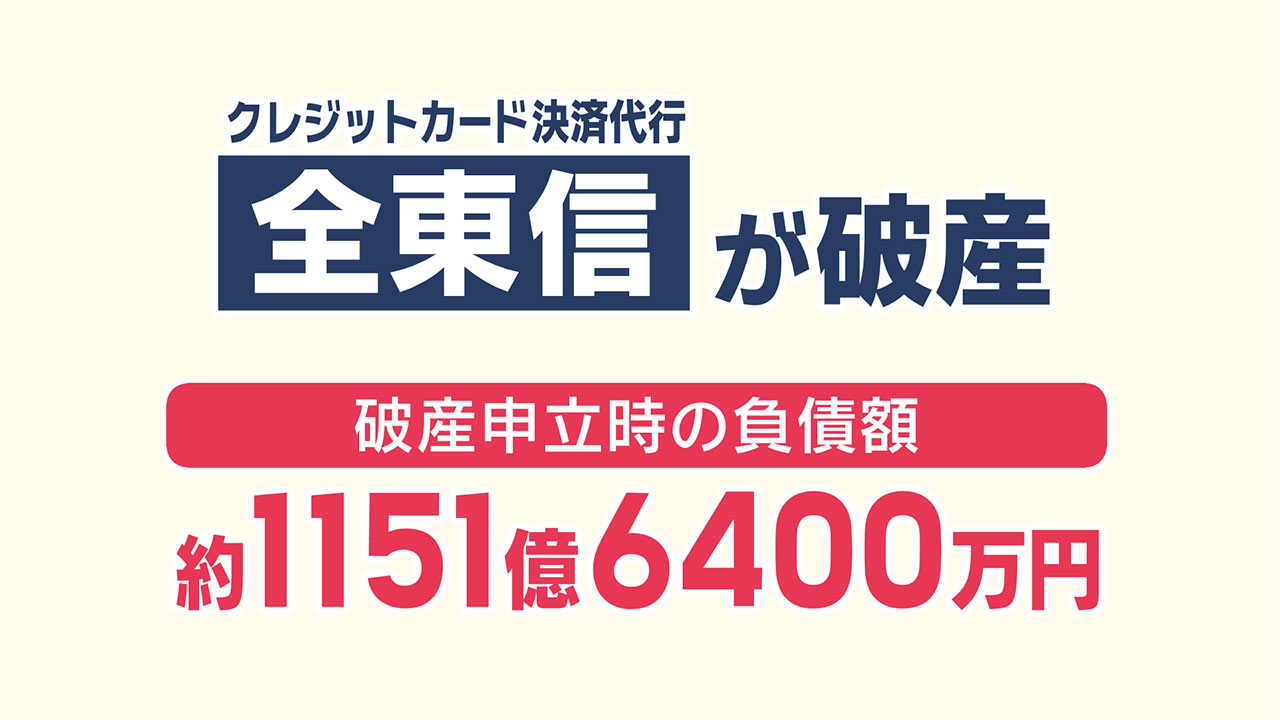

経済に関するニュースをお伝えするビジネスキャッチーです。多くの支払いは現金ではなくカードで行っているという方も多いと思います。キャッシュレスが身近になっている今、その〝便利さ〟を支えていた決済代行会社が突然の破産を発表。クレジットカードの決済代行会社「全東信」です。

破産申立時の負債額は約1151億6400万円で今年最大規模です。問題になっているのが加盟店への未払い金で県内でも飲食店を中心に影響が広がっています。また、経済産業省の統計によりますと、全国の業種別キャッシュレス決済導入率は、飲食店で85.4%、小売業が88.3%、観光業が86.7%と高くなっています。

さらにクレジットカード決済端末の導入率は九州沖縄では51.7%を占めています。店舗のキャッシュレス導入は年々増加しクレジットカードは半数以上の店舗で導入されているのです。キャッシュレス化が定着しつつある中での破産問題。その実態と救済について取材しました。

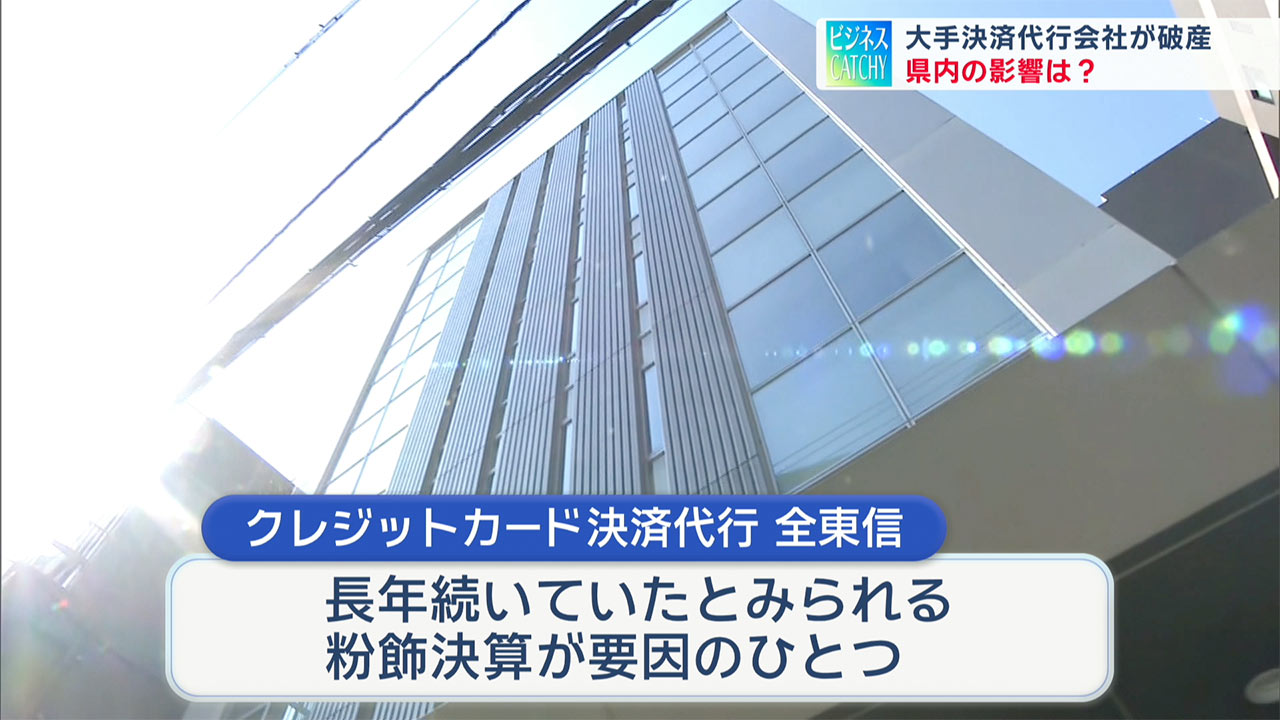

東京商工リサーチによりますと今月6日、大阪市の決済代行会社「全東信」が大阪地裁に破産を申請。破産開始決定を受けて決済代行サービスは停止されました。

会社は全国の飲食店や美容室・小売店など約20万店と契約し、クレジットカード会社から代金を受け取り加盟店に立て替えて支払うサービスを行っていました。業界初となる週2回・月6回の〝早期決済代行サービス〟などを武器に急成長を遂げていた全東信。破産した原因の一つにあげられるのは長年続いていたとみられる粉飾決算です。

預金残高の水増し(約170億円)や、実体のない営業権の過大計上(約88億2000万円)も確認され、加盟店に支払うべき立替金も帳簿に計上されていなかったといいます。帳簿上では黒字に見えていた全東信ですが、実は600億円を超える債務超過に陥っていたとみられています。

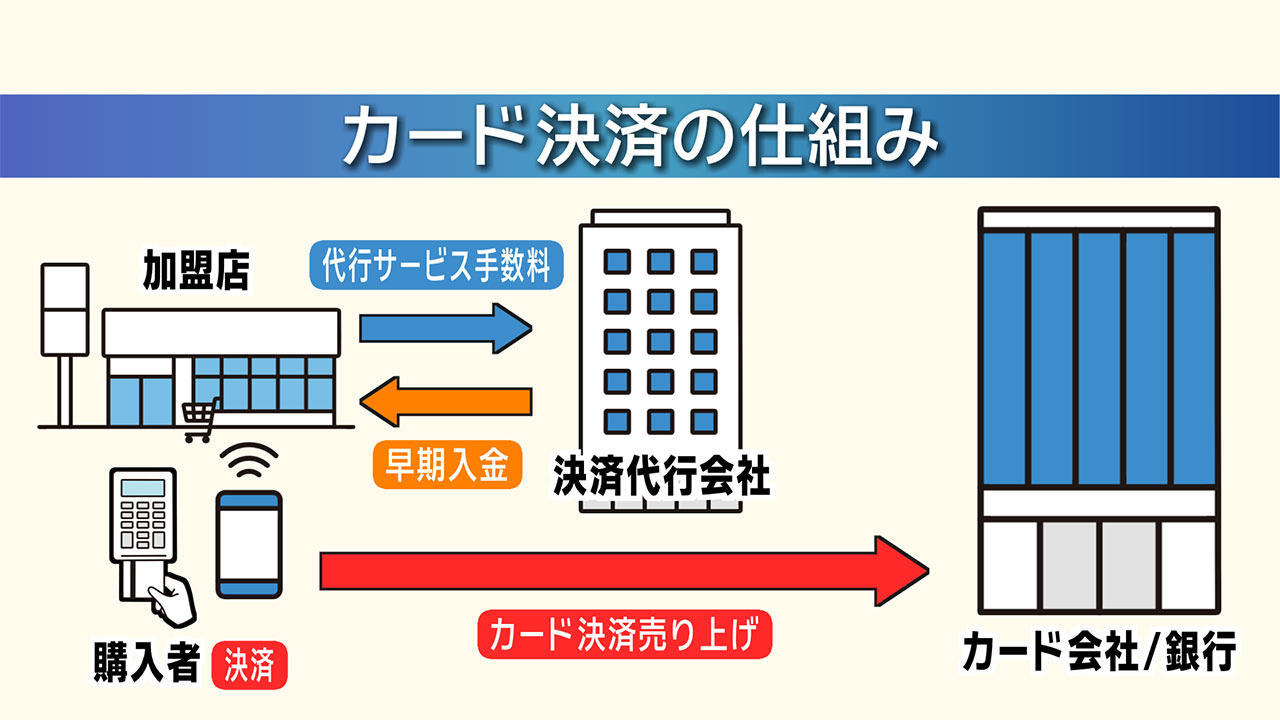

今回の破産の影響を最も受けるのは加盟店です。そもそもカード決済はどのような流れで行われているのか?を見ていきます。

カード決済はまず利用者からカード会社へ、さらにカード会社から決済代行会社へ。そして決済代行会社から加盟店へという流れでお金が動いています。

その途中にある決済代行会社が破産したことで、利用者のカード決済は完了しているにも関わらず、加盟店に売上金が振り込まれない可能性もあるのです。そのため、今回の破産によって収入が途絶える会社にとっては、営業停止、廃業の危機となる可能性も懸念されています。

この事態を受けて県内でも飲食店の経営者などが金融窓口に相談に訪れているそうです。

琉球銀行には「飲食店のキャッシュレス端末が使えず困っている」という問い合わせが増えていて、融資相談や決済端末の契約申し込みにも追われています。通常1~2ヵ月かかる契約審査は決済で使える対象ブランドを絞るなどして2週間ほどで成立する対策もとっています。

これから観光のピークを迎える沖縄でキャッシュレスが叶わない現状は事業者にとって死活問題ともいえます。

新たな決済サービスに切り替えれば大丈夫という問題でもありません。すでに全東信を通して決済された売り上げは今後どうなるのか。

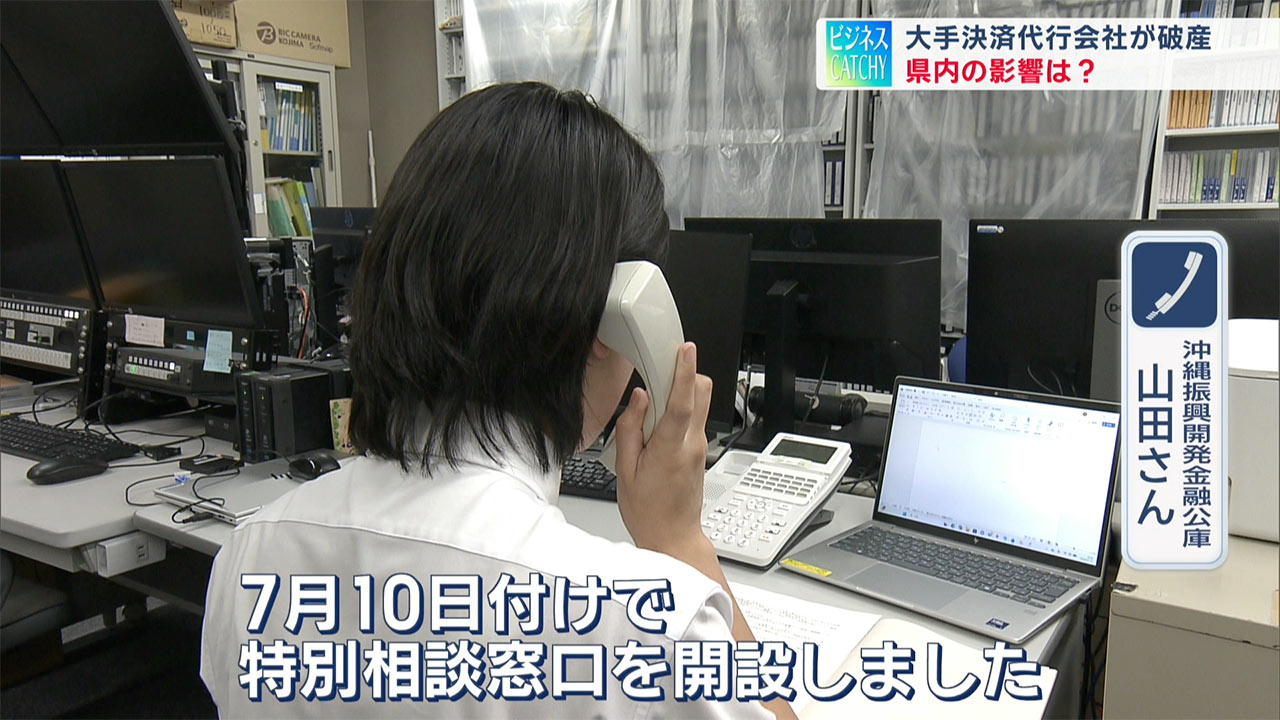

沖縄振興開発金融公庫 業務統括部 業務企画課の山田比呂武さんにお話を伺いました。

山田比呂武さん「7月10日付けで特別相談窓口を開設しました。全東信をご利用の方で今回の件によりお困りの事業者に対する資金繰りのための融資についてご相談を承ります。また既に公庫からお借り入れのある事業者につきましては、返済猶予等についてご相談を承ります。(相談する際に)事業の内容が分かる資料の提出をお願いすることになりますが、先ずはご相談いただければと思います」

現金を持たなくても買い物ができる時代。その便利さを支えているのは目に見えない場所で資金を管理する決済インフラです。

今回の全東信の破産は加盟店だけではなくキャッシュレス社会そのものに「資金は安全に管理されているのか」という新たな課題を検討するきっかけとなりそうです。

キャッシュレスは暮らしを便利にしてくれましたが、その便利さを支える仕組みについて意識することはありません。全東信の破産で浮かび上がったのは「決済が止まれば店の営業も人の暮らしも止まりかねない」という現実。観光立県である沖縄にとってこの夏を乗り切ることはもちろん、この先も安心して商売を続けていける環境をどう築いていくのか?

目には見えないインフラを支える信頼のあり方が今改めて問われています。

倒産件数から紐解く県経済/ビジネスキャッチー

注目されるJ-クレジット制度/ビジネスキャッチー

Vol.211 キングスの大黒柱 クーリー選手特集

30のじぶんへ Vol.31 横目さん(38)

読谷村の新たな魅力探し!!

Vol.210 11月の注目ゲーム紹介

若者恋愛事情を大調査!

中古車販売事情!車査定を大調査!